理财保险退保损失多少?理财保险有什么作用?

保险理财虽然风险比较低,但若是早早退保可能会有资产损失。

因此,在理财时,人们往往会考虑到资产损失的问题。

那么,理财保险退保损失多少呢?

其实,具体金额并非固定,需要具体产品具体分析。

奶爸将在下文中举例说明,一起来看看吧。

理财保险退保损失多少

理财保险的作用

奶爸总结

一、理财保险退保损失多少

理财保险的退保损失与退保时间紧密相关,因此退保不一定会产生损失。

比如,在保险产品的犹豫期内(通常为15天左右)退保,损失通常很小。

一般只会损失十来块钱左右的工本费用,至于已交保费疾病可以全部拿回。

然而,一旦过了犹豫期,退保损失的大小将取决于理财产品的现金价值。

不过,现金价值是随时间推移而不断增长的。

因此在持有保险产品一定期限后,其现金价值可能会超过已交保费。

这意味着在现金价值大于已交保费的期限后,即使提前退保也不会有损失。

但在现金价值未达到已交保费之前,退保将产生损失,且持有时间越短,损失的本金就越大。

我们来看个案例。

展开全文

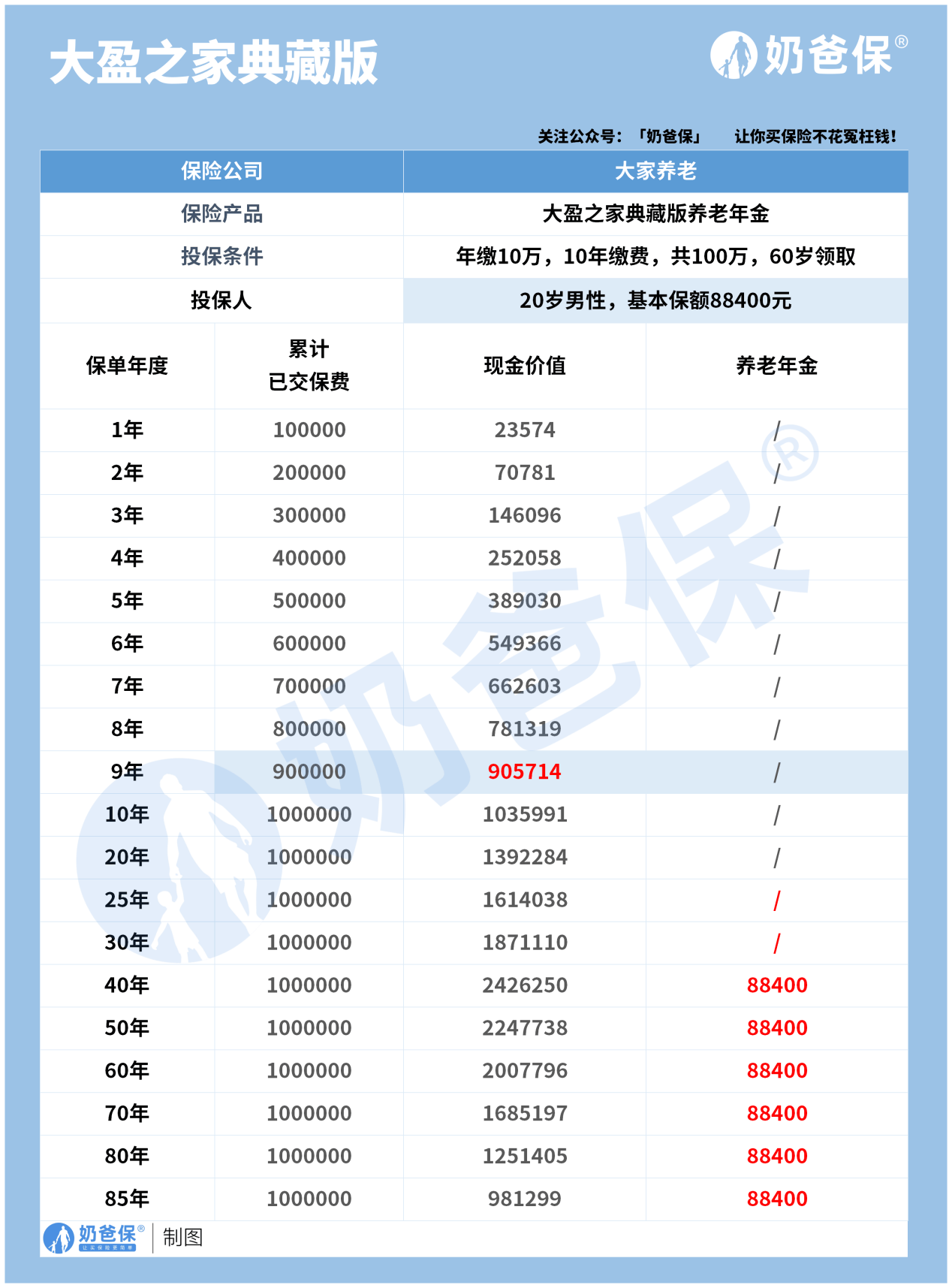

以大盈之家典藏版年金险为例,一个20岁的男性每年购买10万的保险,连续购买10年。

如果在第一年交费后想退保,此时的现价为23574元,连一半的保费都退不回来;

在第5年,现价为38.90万元,此时已交保费为50万元,退保的话,会亏损十几万元;

而若在保单第9年退保,此时现价为905714元,不会产生亏损了,甚至会有一丢丢收益;

但往后的时间里,保单价值不断增值,即使退保的话,也会有收益。

比如在第20年末退保,不仅能退回100万本金,还能获得将近40万元的收益。

因此,理财保险退保的话也不一定会产生亏损。

在选择退保时谨慎考虑退保时间以及可能产生的损失等因素以确保自身利益最大化。

二、理财保险的作用

那么,理财保险有什么作用呢?

(1) 定期储蓄与规划

理财保险具有定期储蓄的功能。

通过每年交纳保费,个人可以为自己或家庭建立一笔长期稳定的资金储备。

同时,理财保险还可以帮助个人规划未来的资金需求,确保在需要时能够有足够的资金支持。

(2) 风险转嫁与保障

理财保险具备风险转嫁和风险分散的功效。

通过购买理财保险,个人可以将一部分风险转嫁给保险公司,从而增强自身的抗风险能力。

此外,理财保险还可以提供一定的人身保障,确保在遭遇不幸时能够得到经济上的支持。

(3) 资产保值与增值

理财保险通常与投资相结合,可以使资产获得理想的保值和增值。

通过购买理财保险,个人可以将资金投入到具有潜力的投资项目中,获得更高的收益。

同时,理财保险还可以提供稳定的收益来源,确保个人在退休后或遇到其他经济困难时能够维持一定的生活水平。

(4) 紧急资金与资金重置

在紧急情况下,个人可以选择退保以获得现金支持。

退还的保费可以用于应对突发事件、支付紧急账单或满足其他紧急资金需求。

此外,退保还允许个人重新规划和管理自己的资金,选择更适合自己的替代方案。

三、奶爸总结

其实,理财保险退保不一定会产生资产损失,但前提是需要注意退保时间。

另外,保险退保的原因无非两个:

一是因为个人经济困难或急需资金而选择退保;

二是因为对保险产品不满意或觉得不适合自己而选择退保。

故在购买产品时一定要经过全面考虑,结合经济情况来考虑,以避免后期退保产生亏损。

另外,犹豫期内退保损失较小,故一定要好好把握住犹豫期。

若是不知道该不该退保,可以找专业的规划师咨询。

评论